сделать главной

сделать главной добавить в закладки

добавить в закладки

Как улучшить кредитную историю

Как улучшить кредитную историю

Практически каждый хоть раз занимал деньги в банке. Это удобно, ведь так можно оформить кредит онлайн на карту и получить деньги в тот же день. Но иногда финансовые организации отказывают в ссуде из-за плохой кредитной истории. Разберемся, что это такое и как исправить положение.

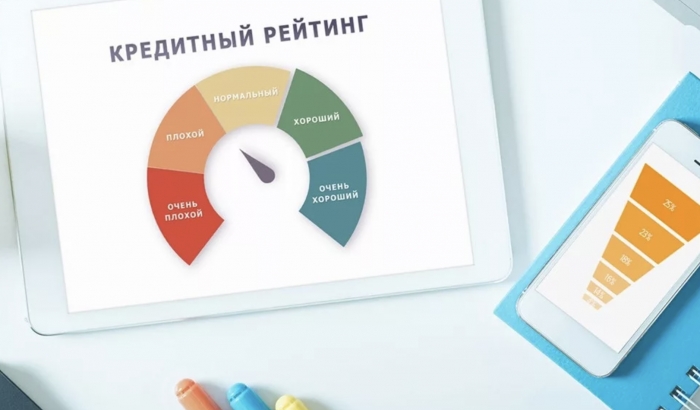

Что такое кредитная история

Это «финансовая биография» заемщика: включает в себя данные о полученных кредитах, сроках погашения, просрочках, платежах и информацию о задолженностях. КИ формируется из отчетов кредитных организаций, которые предоставляют сведения в бюро кредитных историй (БКИ).

Банки и другие финансовые учреждения изучают этот документ, чтобы оценить платежеспособность клиента. Чем рейтинг лучше, тем более выгоднее предложения можно получить.

Причины плохой кредитной истории

Рейтинг ухудшается из-за разных причин. Вот основные:

-

пропуск платежей по кредитам;

-

высокий уровень задолженности: у клиента несколько кредитов, общая задолженность превышает его возможности;

-

частые запросы на кредиты;

-

неоплаченные штрафы и задолженности;

-

ошибки в кредитной истории. Регулярно проверяйте КИ, чтобы вовремя заметить и исправить их.

Все можно исправить. Придется немного изменить финансовые привычки.

Способы улучшения кредитной истории

Сначала закройте старые долги и штрафы и снизьте долговую нагрузку. Например, договоритесь с банком о реструктуризации займа. Помогут и другие меры:

-

рефинансируйте долг. Оформите новый кредит, чтобы гасить старые, но на более удобных условиях;

-

закройте ненужные кредитные карты;

-

вносите платежи вовремя, а лучше заранее;

-

не берите новые ссуды, и не подавать заявки онлайн из любопытства. Эти обращения тоже фиксируются и не улучшают образ заемщика.

Каждая запись в КИ хранятся семь лет. Затем она «стирается». Это единственный способ «обнулить» финансовый рейтинг.

Как проверить свою кредитную историю

В России узнать КИ можно бесплатно один раз в год через официальные сайты БКИ. В полученной выписке обратите внимание на следующие моменты: наличие просроченных платежей, задолженности, количество открытых кредитов и общий долг. Убедитесь, что все данные точны и актуальны.

Если обнаружили ошибку — обратитесь в ту финансовую организацию, которая подала неверные данные или отправьте заявление в Национальное бюро кредитных историй (НБКИ). Сотрудники свяжутся с кредитором и попросят проверить и изменить информацию